中商情报网讯:作为多种技术门类的集成产品,随着相关技术的不断发展,控制器行业作为一个高科技行业得到了加速发展。在工控行业智能化、定制化大趋势下,运动控制技术呈现高速响应,控制轴数、最高脉冲频率、螺距补偿、多段速度规划、位置比较功能、主卡加密等关键项目的改进不断提升产品性能,使其向着网络化、集成化的方向发展。

一、智能控制器市场现状

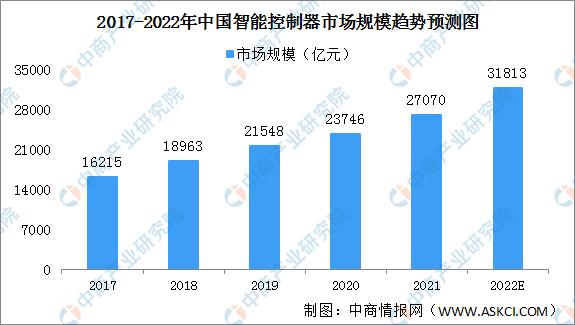

1.智能控制器市场规模

近年来,得益于我国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,全球智能控制器产业逐渐向国内转移,我国智能控制器市场规模不断增长。数据显示,2020年我国智能控制器市场规模达23746亿元,同比增长10.2%。预计2022年我国智能控制器市场规模将达31813亿元。

数据来源:中商产业研究院整理

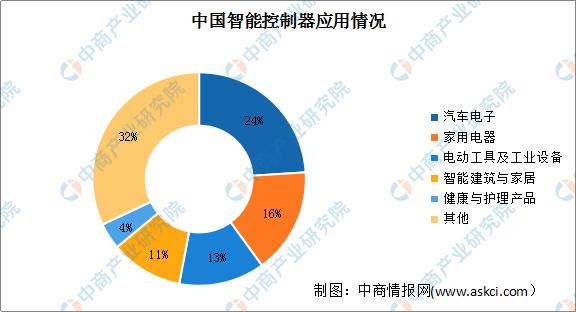

2.智能控制器应用占比情况

智能控制器行业的下游应用领域主要包括汽车电子、家用电器、电动工具及设备、智能建筑及家居、健康及护理产品等领域。数据显示,汽车电子市场占比最大,达24%;其次,家用电器市场占比16%,电动工具及设备市场占比13%,智能建筑及家居、健康及护理产品的市场分别占比为11%、4%。

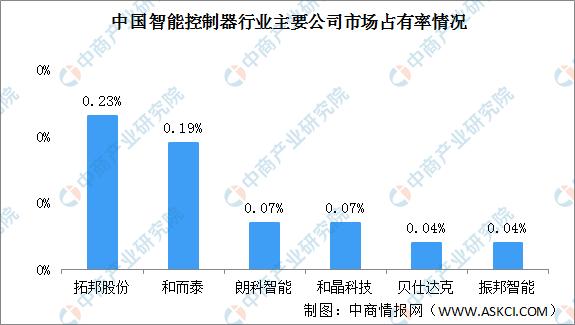

3.智能控制器竞争格局

目前,我国智能控制器企业众多,竞争格局较为分散,主要原因是智能控制器产品迭代快。从市场份额来看,智能控制器行业龙头企业分别是拓邦股份与和而泰,市场占有率分别为0.23%、0.19%,其次是朗科智能与和晶科技,市场占有率均为0.07%,贝仕达克和振邦智能市场占有率均为0.04%。

二、智能控制器行业发展趋势

1.智能控制器专业化分工趋势明显

智能控制器行业将呈现由终端厂商自己开发与制造转向由专业智能控制器厂商开发与制造的专业化分工趋势。在行业发展初期,智能控制器作为某一整体产品的附属部件,归属于其细分行业,但当下智能控制器行业正向专业化分工方向发展。目前,我国智能控制器行业逐渐显现这种分工趋势,智能控制器的供应方式由自主生产逐渐转向由第三方企业供应。这既是因为终端厂商对智能控制器的要求日益增加,而终端厂商的研发业务只聚焦在自己的产品上,方向相对单一、研发项目少、经验积累不足,也是因为专业化分工有助于终端厂商把精力聚焦于对提高其核心竞争力更有价值的业务环节上。

专业化分工趋势下,因为智能控制器专业生产厂商在技术研究上具有技术优势和经验优势,所以专业化分工的趋势将大幅减少智能控制器行业的重复研发成本,提升智能控制器研发效率,进一步促使终端厂商将更多智能控制器的研发与制造业务交由专业智能控制器厂商。

2.智能控制器行业智能化发展

物联网技术的发展提高了客户对智能控制器的要求,开拓了新的市场空间,加速了智能控制器行业的智能化发展。当前,便携式智能设备被广泛应用,基于网络的产品应用服务也更强调与智能设备和可穿戴设备的融合等领域的创新发展,这一切给物联网技术的应用提供了更为成熟的环境。

3.智能化需求的增长将进一步促进智能控制器向复杂化的方向发展

智能控制器主要应用于家用电器、汽车电子以及健身器材领域,而随着消费者在这些领域的智能化需求的增长,终端产品对智能控制器的要求也越来越高。比如智能控制器需要加入传感数据采集、互联网连接等功能模块。复杂化的趋势意味着智能控制器的单价增长,具有相应技术优势的企业也将拥有更高的产品附加值。例如跑步机的智能控制器行业中,下游客户不断要求增加智能控制器的功能,包含蓝牙、Wifi、触摸屏、磁控旋钮、称重、自适应跑速等,对于控制器的设计要求越来越复杂,控制器的单价与毛利率也随之变高。

更多资料请参考中商产业研究院发布的《中国智能控制器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。